两化融合评估诊断和对标引导——两化融合创新推进抓手之一

以评估诊断对标为抓手,发现问题、找准方向。

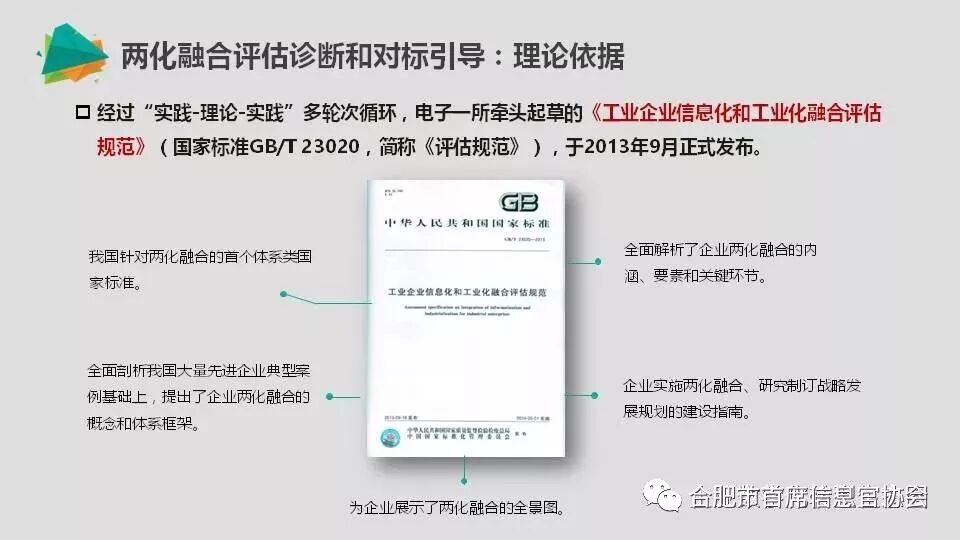

两化融合评估诊断和对标引导:理论依据

经过“实践-理论-实践”多轮次循环,起草《工业企业信息化和工业化融合评估规范》(国家标准GB/T 23020,简称《评估规范》),于2013年9月正式发布。

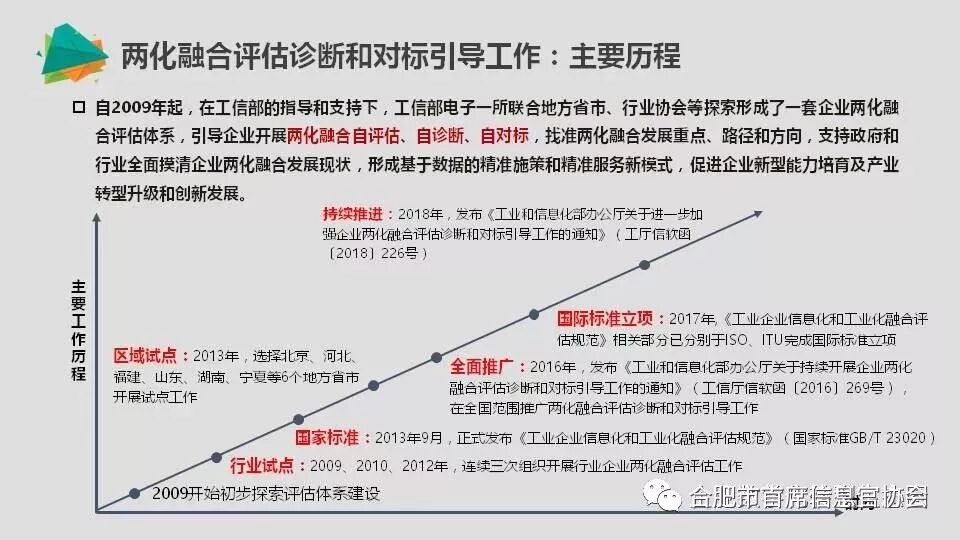

两化融合评估诊断和对标引导工作主要历程

自2009年起,在工信部的指导和支持下,工信部电子一所联合地方省市、行业协会等探索形成了一套企业两化融合评估体系,引导企业开展两化融合自评估、自诊断、自对标,经历了区域试点、行业试点、国家标准、全面推广、国际标准立项、持续推进等历程。

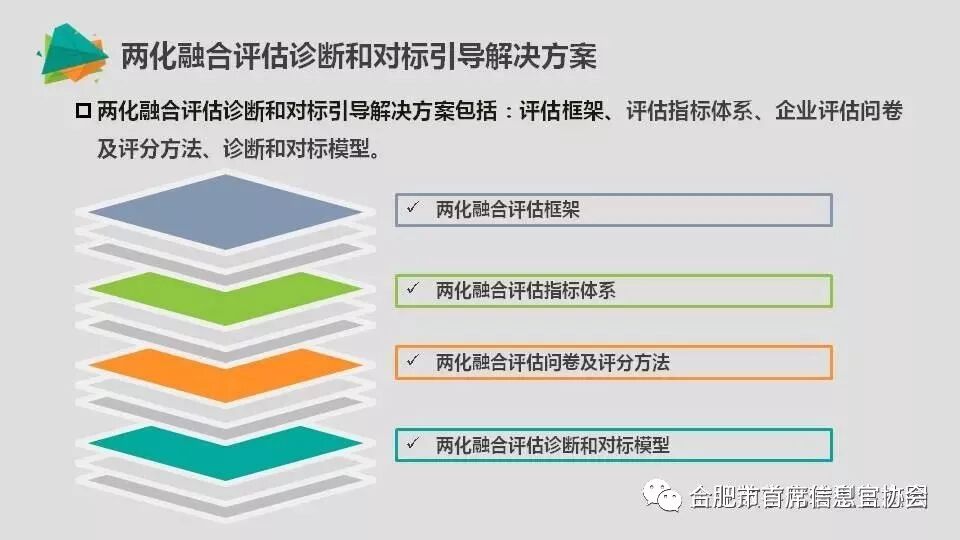

两化融合评估诊断和对标引导解决方案

两化融合评估诊断和对标引导解决方案包括评估框架、评估指标体系、企业评估问卷及评分方法、诊断和对标模型。

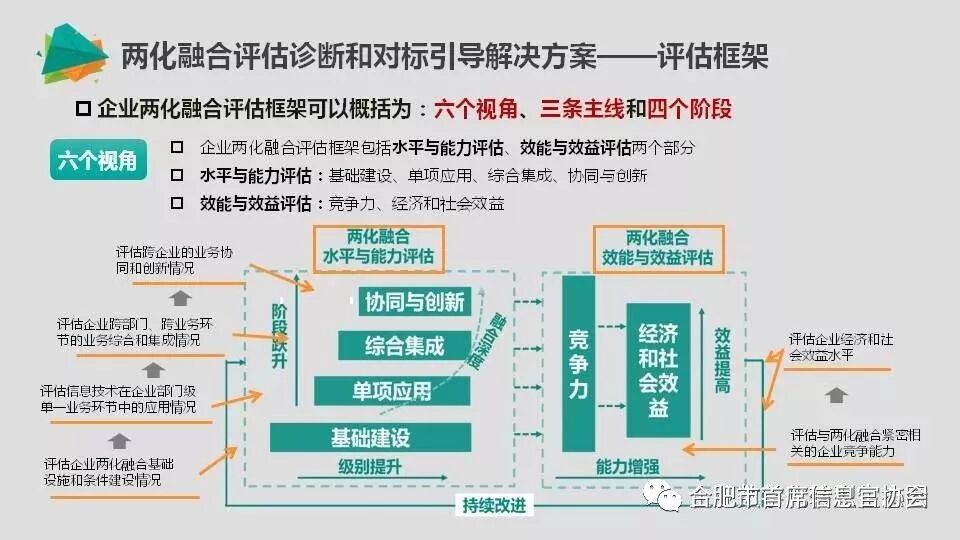

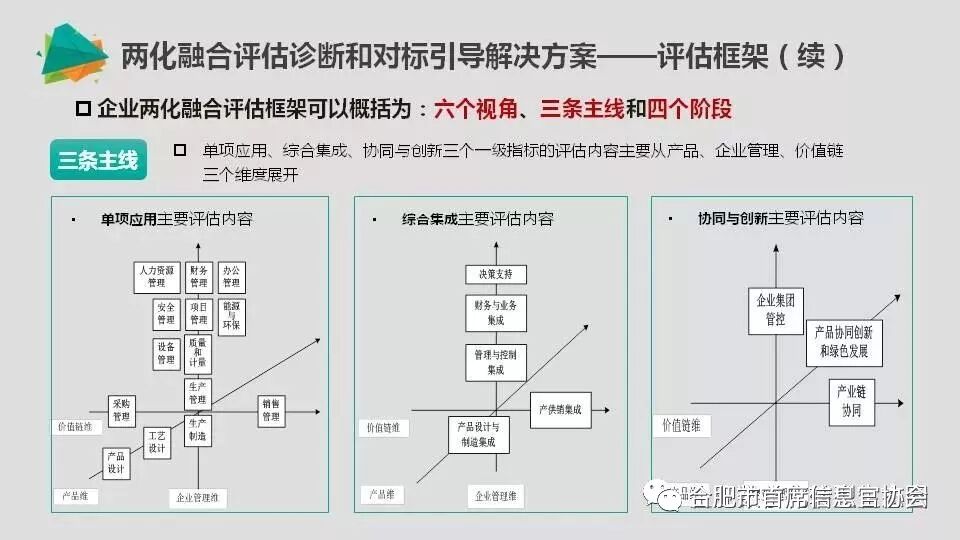

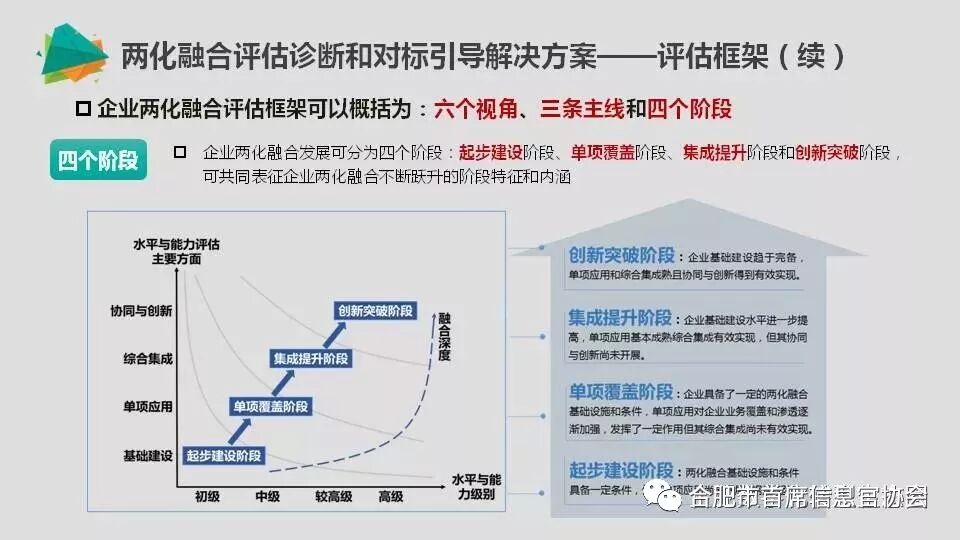

两化融合评估诊断和对标引导解决方案——评估框架

企业两化融合评估框架可以概括为:六个视角、三条主线和四个阶段。

六个视角:基础建设、单项应用、综合集成、协同与创新、竞争力、经济和社会效益;

三条主线:产品、企业管理、价值链三个维度;

四个阶段:起步建设阶段、单项覆盖阶段、集成提升阶段和创新突破阶段。

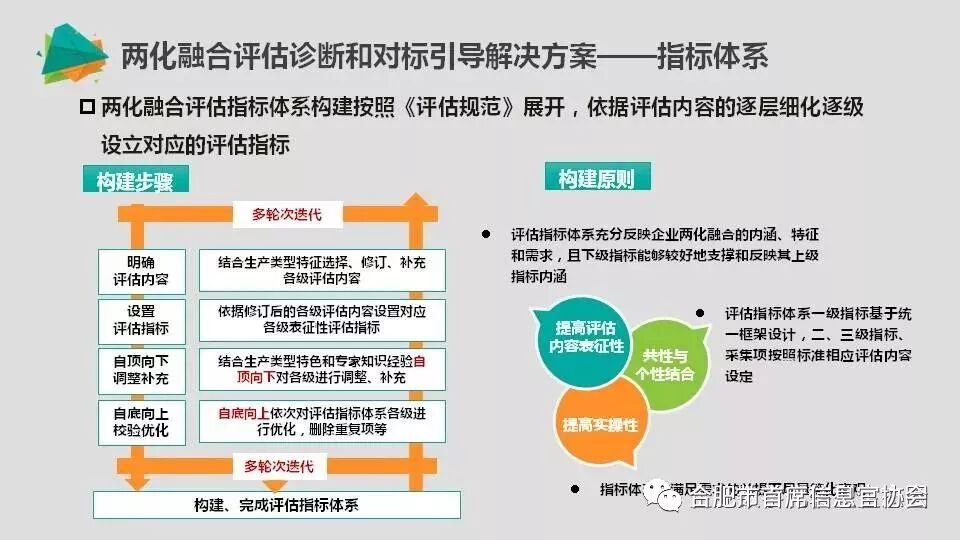

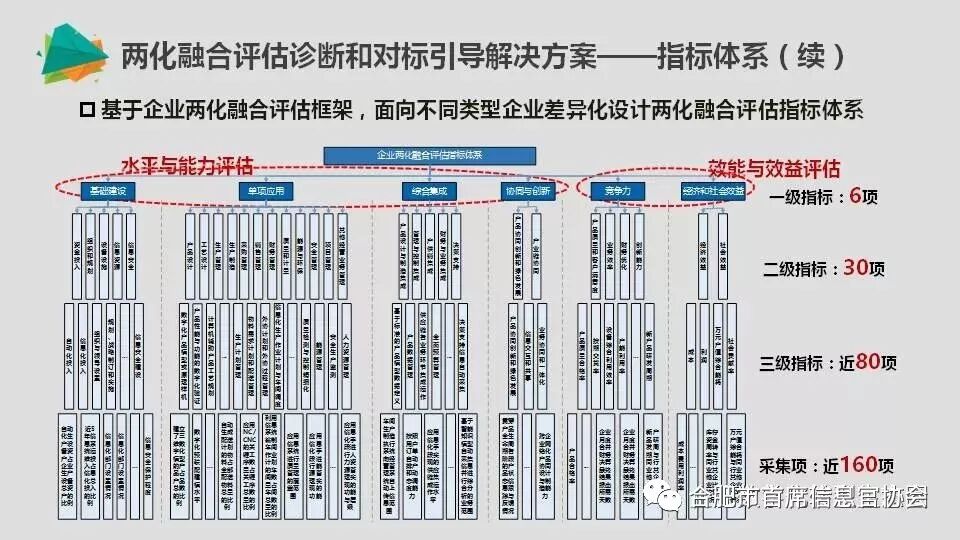

两化融合评估诊断和对标引导解决方案——指标体系

两化融合评估指标体系构建按照《评估规范》展开,依据评估内容的逐层细化逐级设立对应的评估指标。

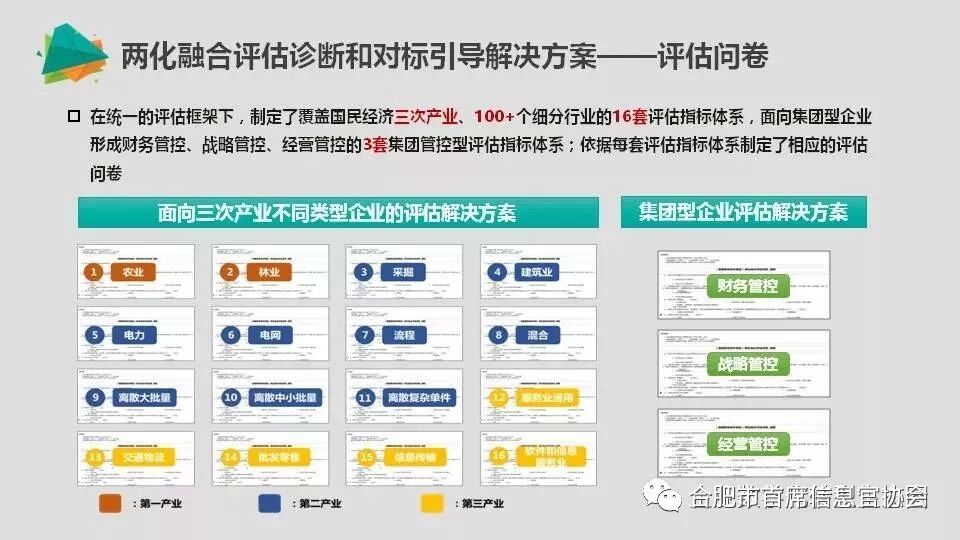

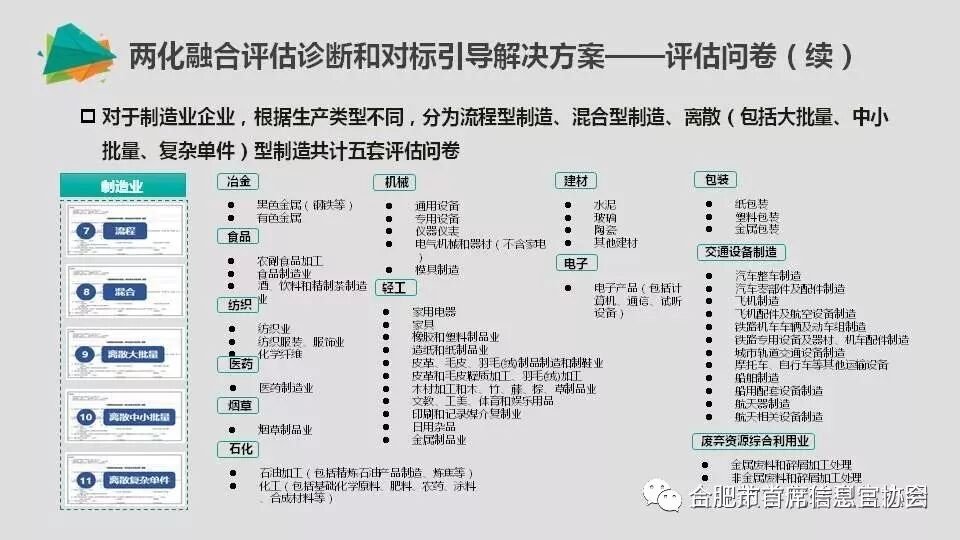

两化融合评估诊断和对标引导解决方案——评估问卷

在统一的评估框架下,制定了覆盖国民经济三次产业、100+个细分行业的16套评估指标体系,面向集团型企业形成财务管控、 战略管控、经营管控的3套集团管控型评估指标体系;依据每套评估指标体系制定了相应的评估问卷。

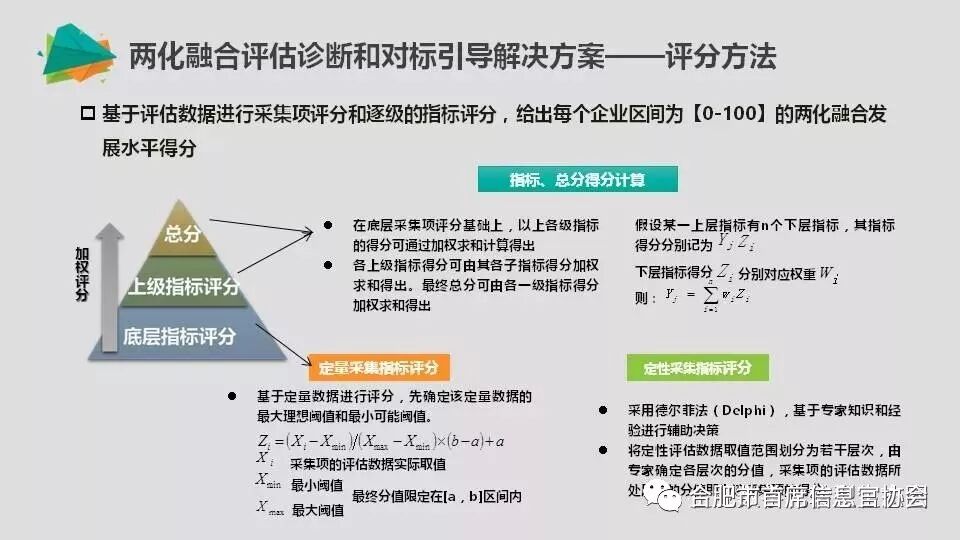

两化融合评估诊断和对标引导解决方案——评分方法

基于评估数据进行采集项评分和逐级的指标评分,给出每个企业区间为【0-100】的两化融合发展水平得分。

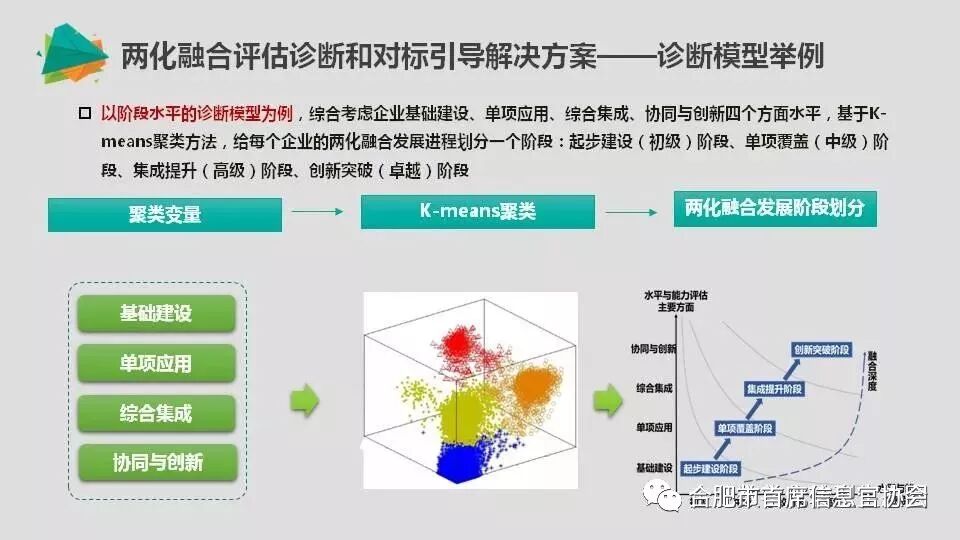

两化融合评估诊断和对标引导解决方案——诊断和对标

企业自评估报告:基于全国企业评估数据为参评企业反馈全国及同行业的对标情况;

企业精准对标:限定对标企业范围,实现参评企业与目标企业的精准对标。

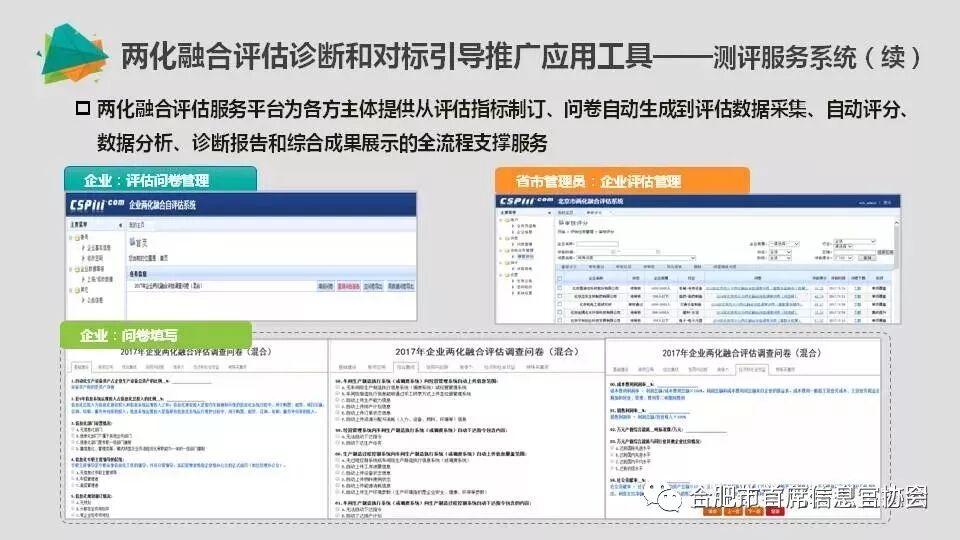

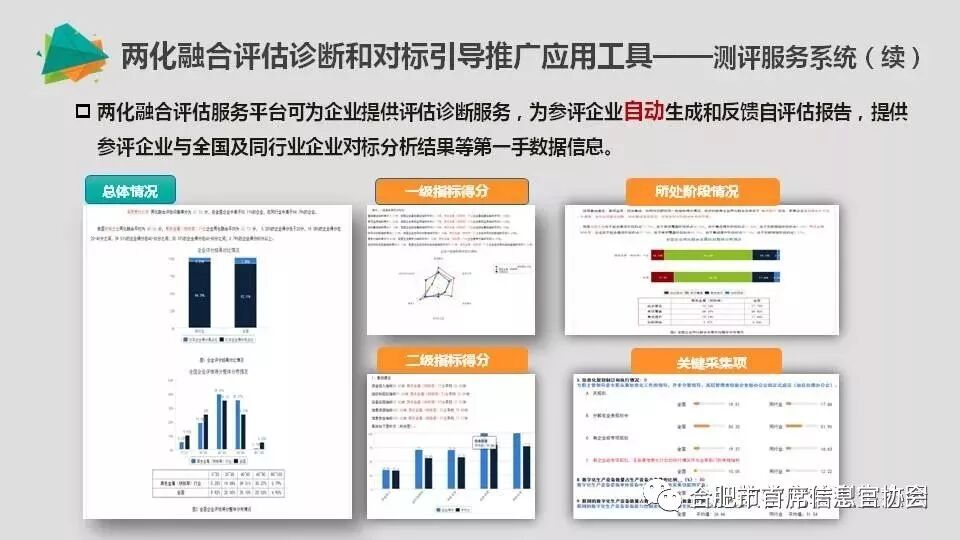

两化融合评估诊断和对标引导推广应用工具——测评服务系统

依托两化融合评估服务平台,将全套解决方案嵌入互联网平台中,为全国31个省市、重点行业组织和央企集团等分别部署评估服务分平台,支持各方主体在线协同工作,实现评估服务区域、行业全覆盖。

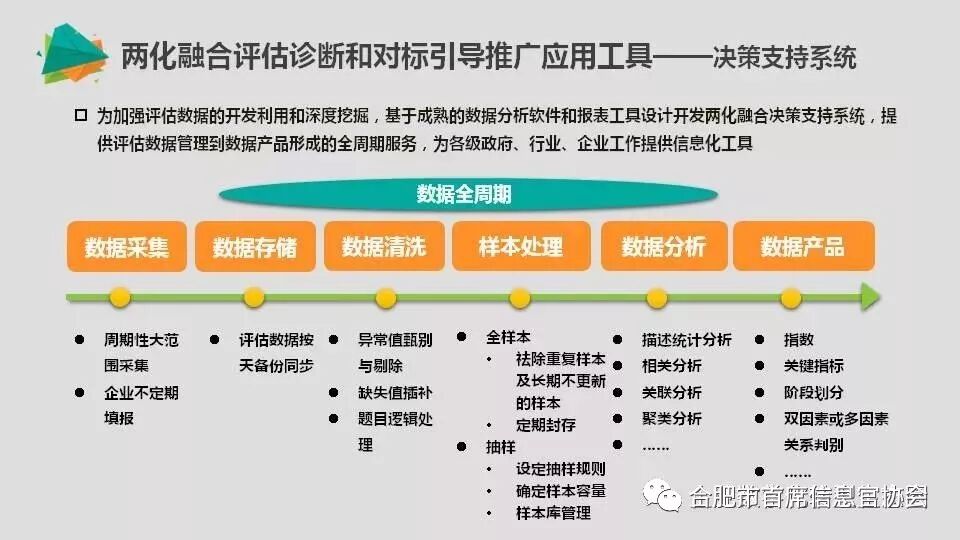

两化融合评估诊断和对标引导推广应用工具——决策支持系统

为加强评估数据的开发利用和深度挖掘,基于成熟的数据分析软件和报表工具设计开发两化融合决策支持系统,提供评估数据管理到数据产品形成的全周期服务,为各级政府、行业、企业工作提供信息化工具。

两化融合评估诊断和对标引导推广应用工具——两化融合数据云图

两化融合数据云图以互联网工具为载体,形成两化融合发展水平监测体系,逐步构建起以数据为核心的精准服务新模式。

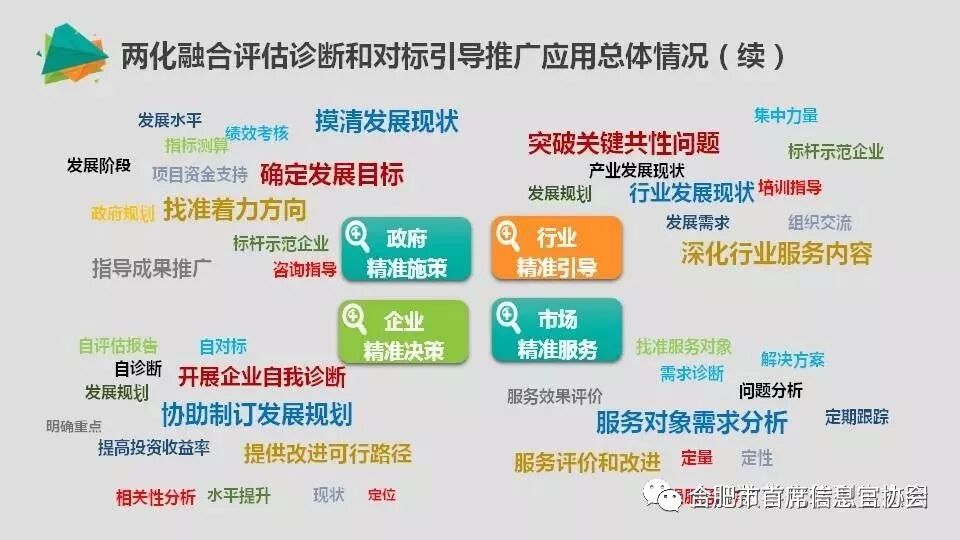

两化融合评估诊断和对标引导推广应用总体情况

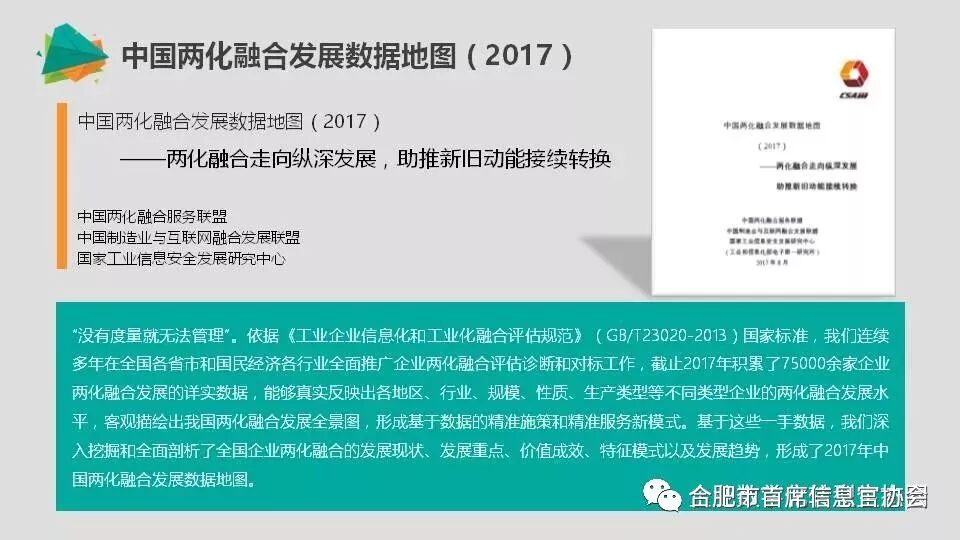

工作价值日益凸显带动参评企业数量迅猛增长,截至目前全国已有10万余家企业参与自评估、自诊断、自对标,样本企业行业分布、规模分布、区域分布与全国规模以上工业企业分布情况基本一致,具有良好的代表性。

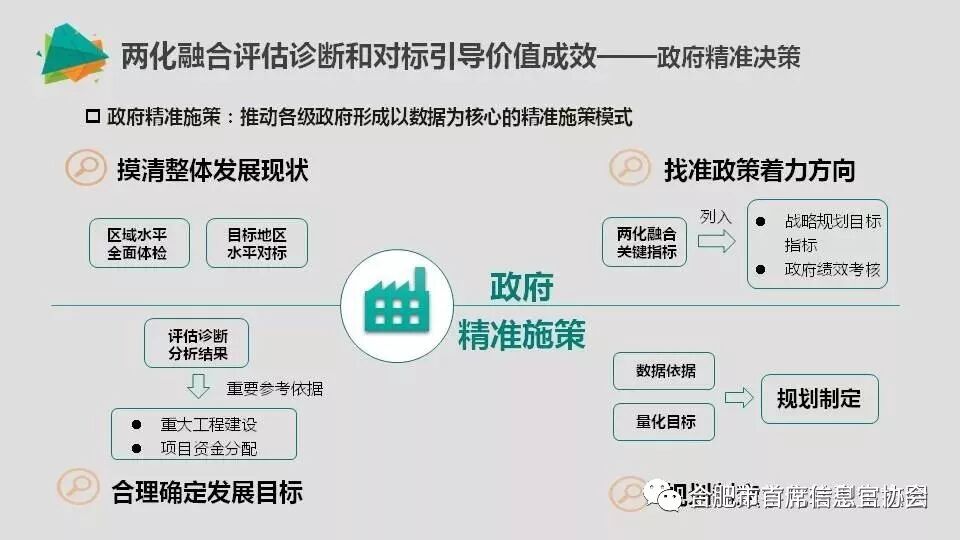

两化融合评估诊断和对标引导价值成效——政府精准决策

推动各级政府形成以数据为核心的精准施策模式;

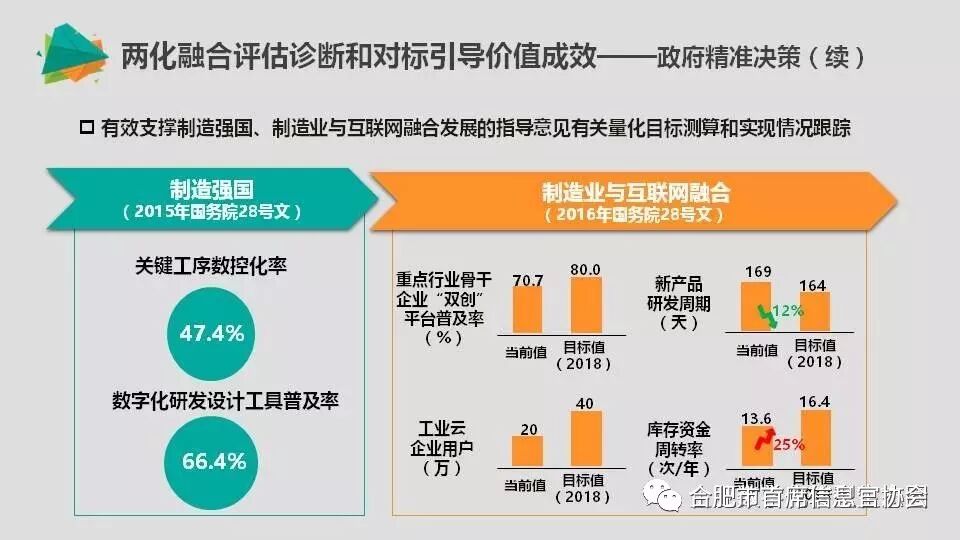

有效支撑制造强国、制造业与互联网融合发展的指导意见有关量化目标测算和实现情况跟踪;

基于企业评估数据形成分类数据地图以及分类指数,为全国各级政府、行业、企业分业施策提供新手段、新方法。

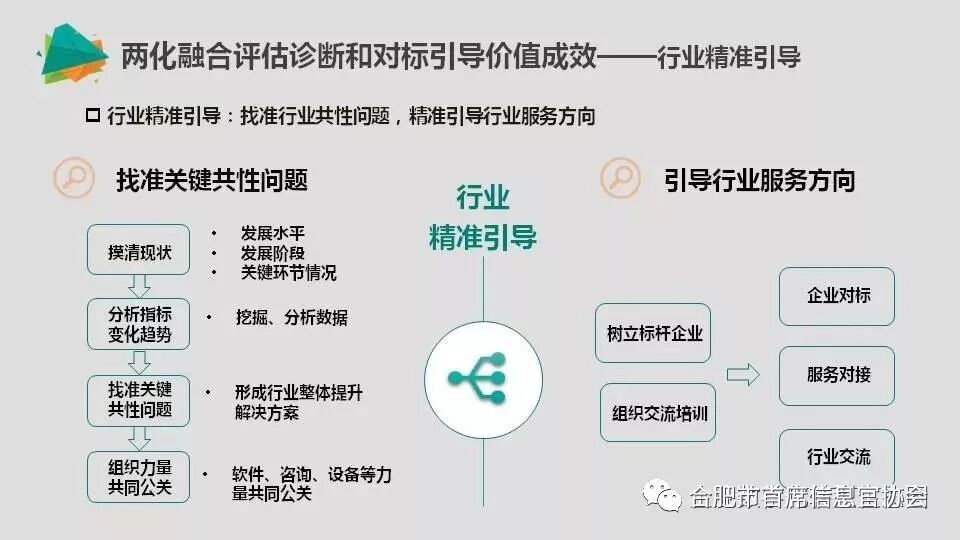

两化融合评估诊断和对标引导价值成效——行业精准引导

找准行业共性问题,精准引导行业服务方向;

基于评估数据,测算全国重点行业两化融合发展水平,明确行业发展现状、重点、成效、特征及趋势;

展现重点行业两化融合全景图,探索基于数据的分业施策新方式;

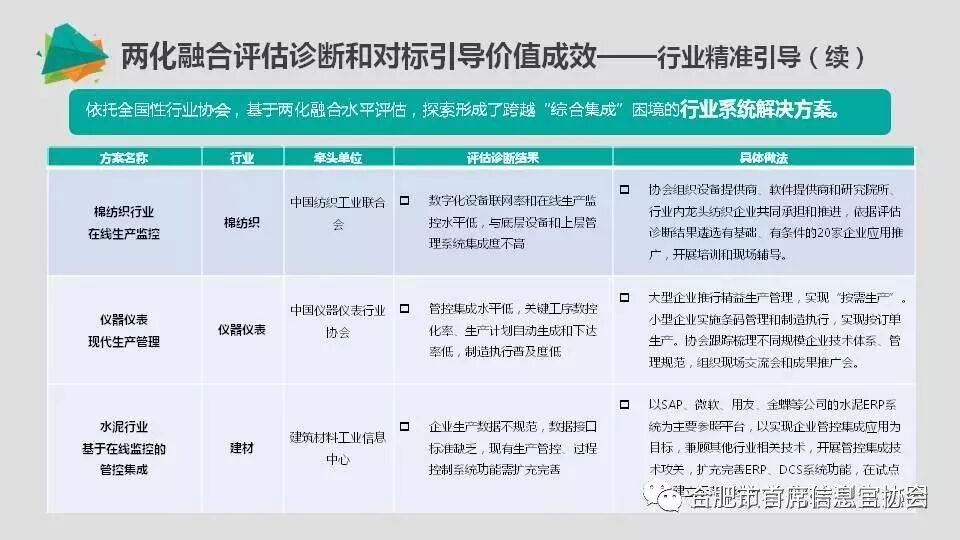

依托全国性行业协会,基于两化融合水平评估,探索形成了跨越“综合集成”困境的行业系统解决方案。

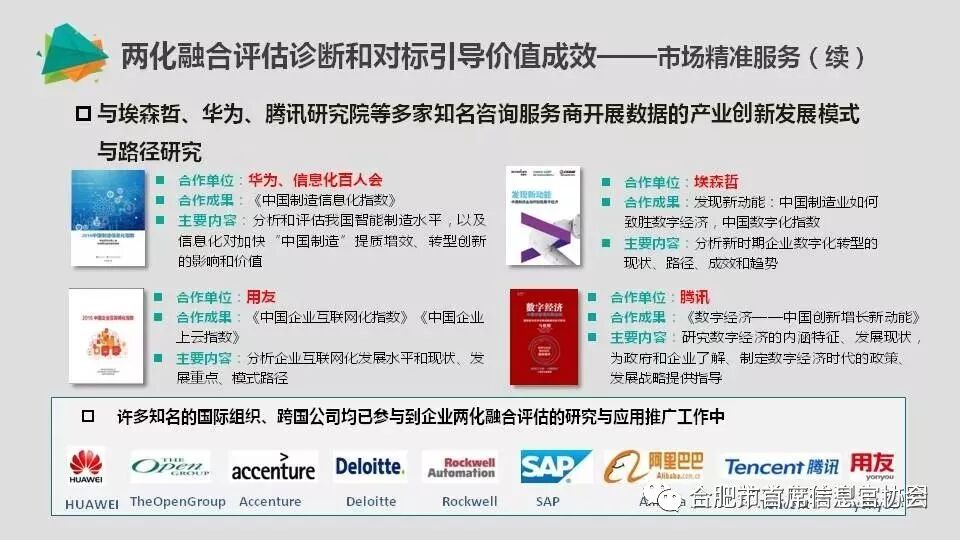

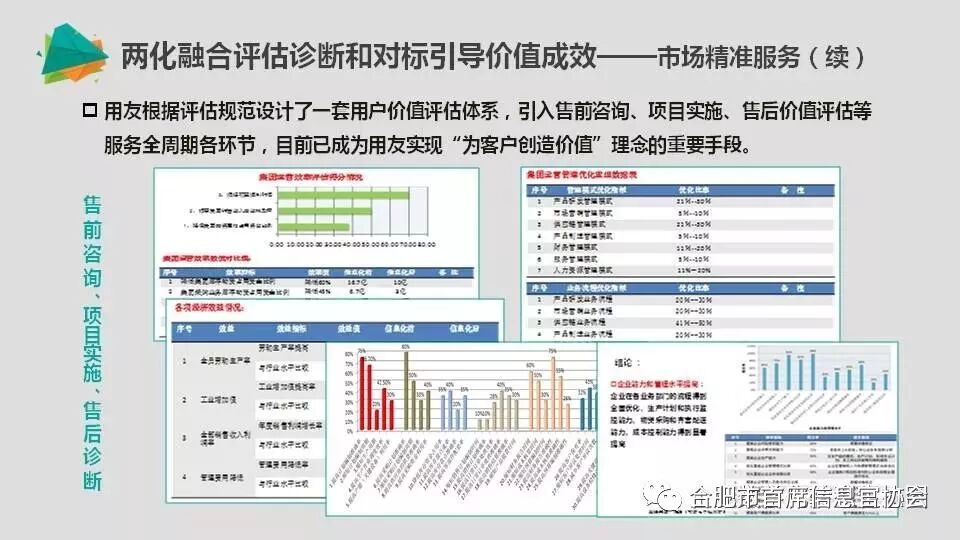

两化融合评估诊断和对标引导价值成效——市场精准服务

通过深入挖掘评估数据价值,对企业信息化环境下价值创造水平和能力进行全面体检和诊断,对市场服务能力进行全面梳理,引导供需双方实现精准匹配和有效对接;

与埃森哲、华为、腾讯研究院等多家知名咨询服务商开展数据的产业创新发展模式与路径研究。

两化融合评估诊断和对标引导价值成效——企业精准决策

通过开展企业自评估、自诊断、自对标,明确水平提升可行路径。

中国两化融合发展数据地图(2017)

两化融合走向纵深发展,助推新旧动能接续转换 :

1、我国两化融合发展步入快车道

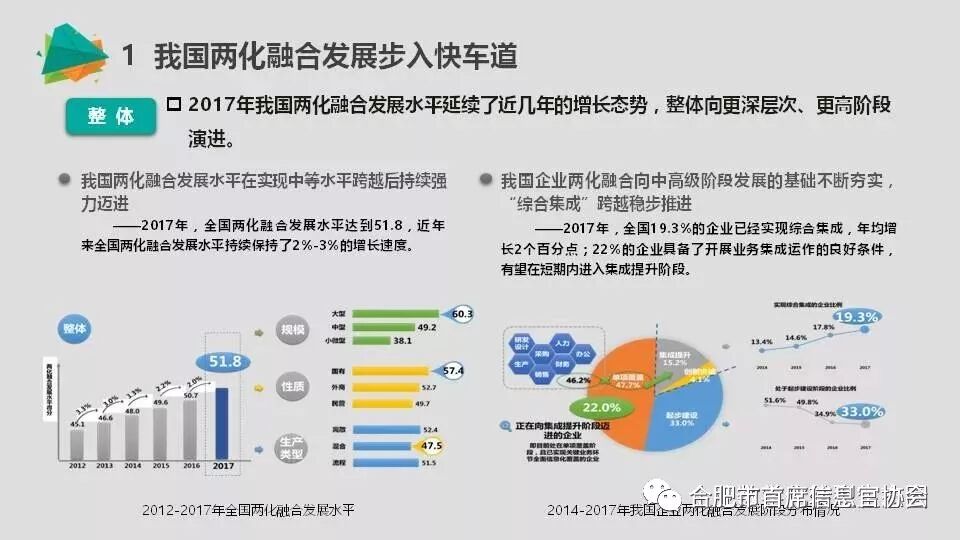

整体:2017年我国两化融合发展水平延续了近几年的增长态势,整体向更深层次、更高阶段演进;

关键指标:从数字化、集成互联、智能协同等方面遴选10项关键指标,多维度量化我国两化两化融合发展情况,其中“数字化研发设计工具普及率” 、“关键工序数控化率” 已被制造强国有关文件采纳;

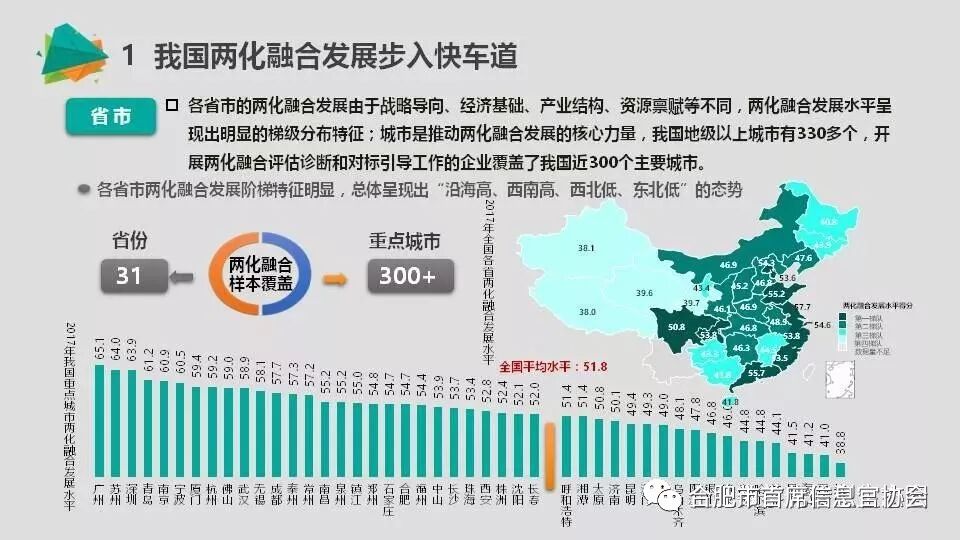

省市: 各省市两化融合发展阶梯特征明显,总体呈现出“沿海高、西南高、西北低、东北低”的态势;

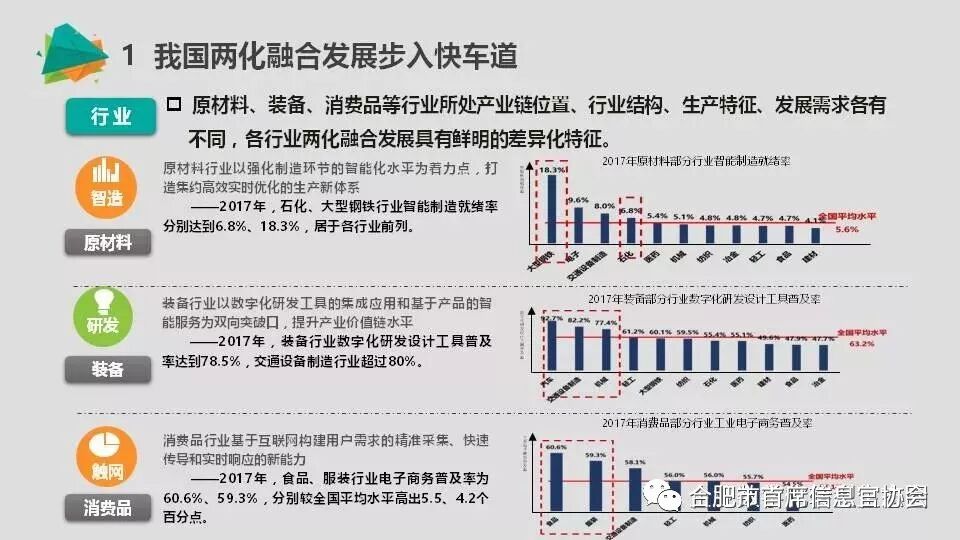

行业:原材料、装备、消费品等行业所处产业链位置、行业结构、生产特征、发展需求各有不同,各行业两化融合发展具有鲜明的差异化特征;

中央企业:中央企业实现综合集成突破势头明显,在带动产业链上下游企业两化融合水平协同提升方面的辐射引领作用显著。

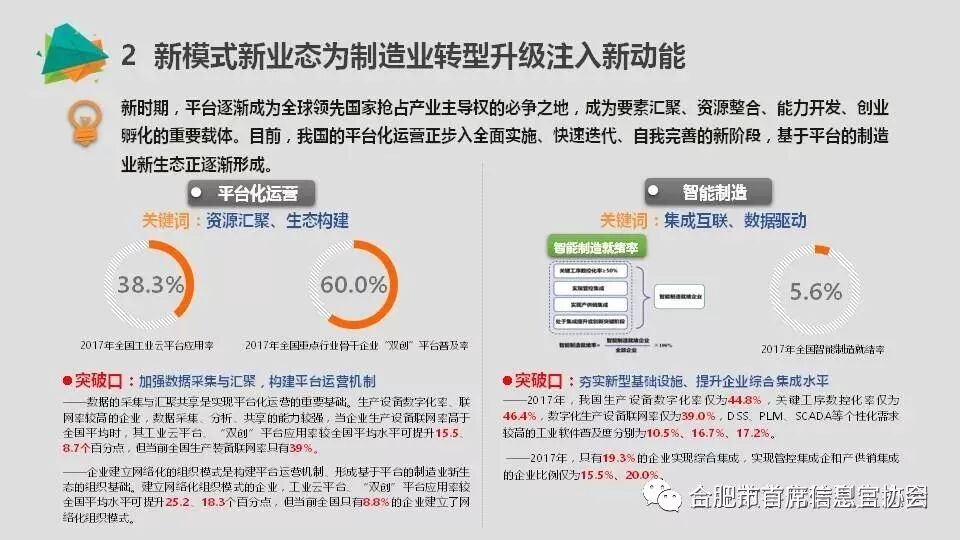

2、新模式新业态为制造业转型升级注入新动能

随着两化融合的不断加深与延展,网络化协同研制、服务型制造、个性化定制、平台化运营、智能制造等新模式新业态不断涌现,为制造业转型升级不断注入新动能。

3、从工业4.0评估视角看我国两化融合发展

整体判断:我国两化融合与德国工业4.0在发展理念和评价体系等方面异曲同工;

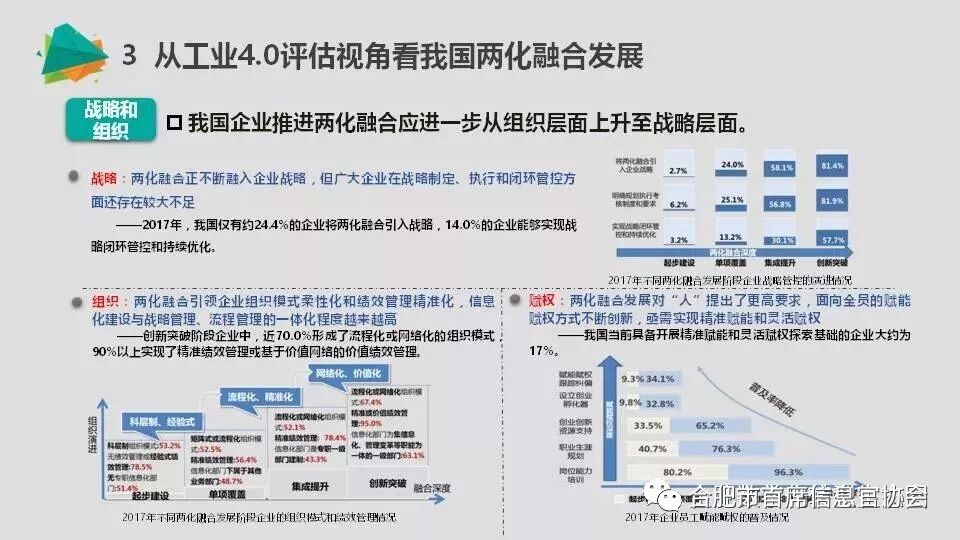

战略和组织:我国企业推进两化融合应进一步从组织层面上升至战略层面;

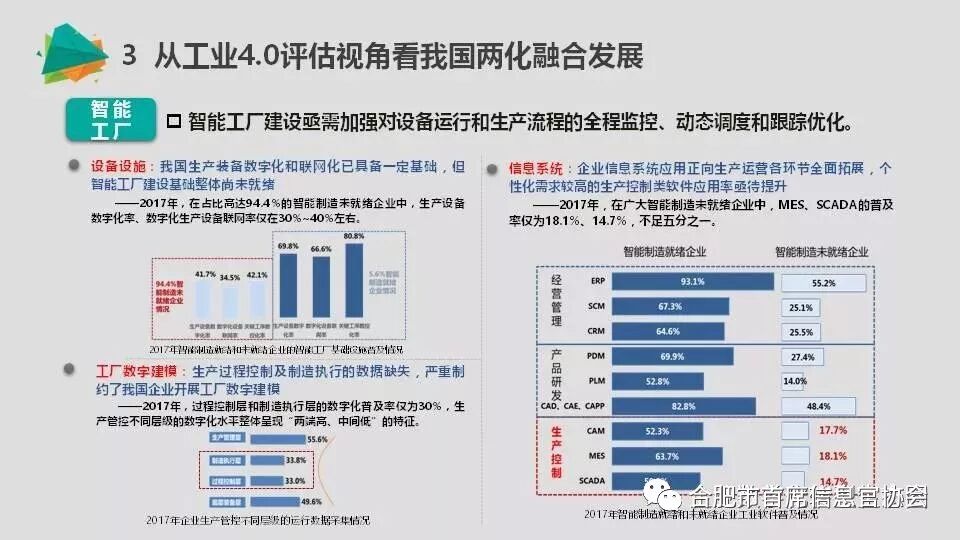

智能工厂:智能工厂建设亟需加强对设备运行和生产流程的全程监控、动态调度和跟踪优化;

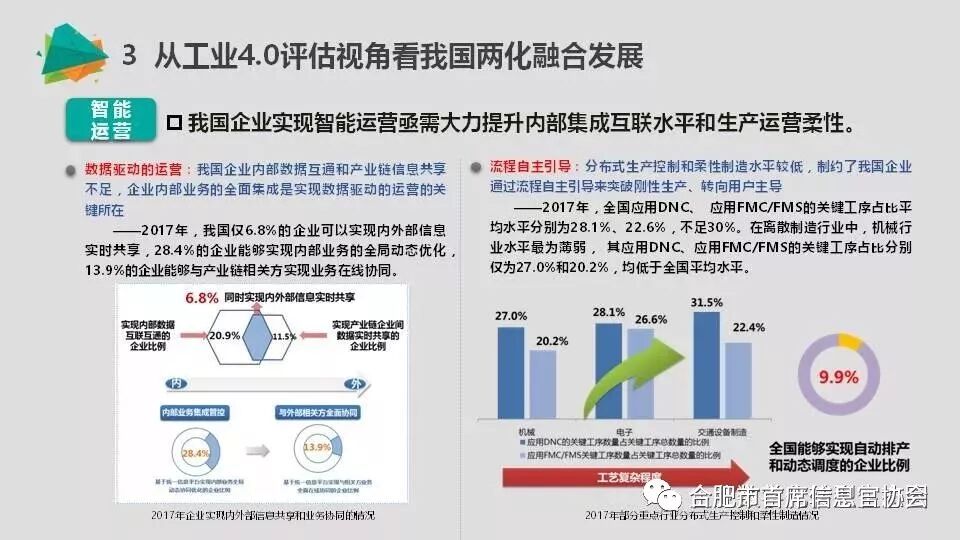

智能运营:我国企业实现智能运营亟需大力提升内部集成互联水平和生产运营柔性;

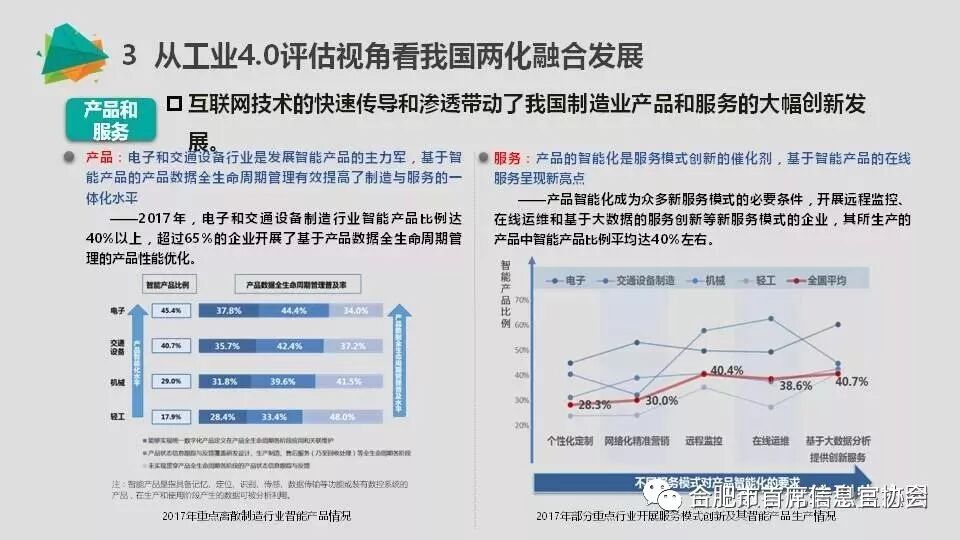

产品和服务:互联网技术的快速传导和渗透带动了我国制造业产品和服务的大幅创新发展。

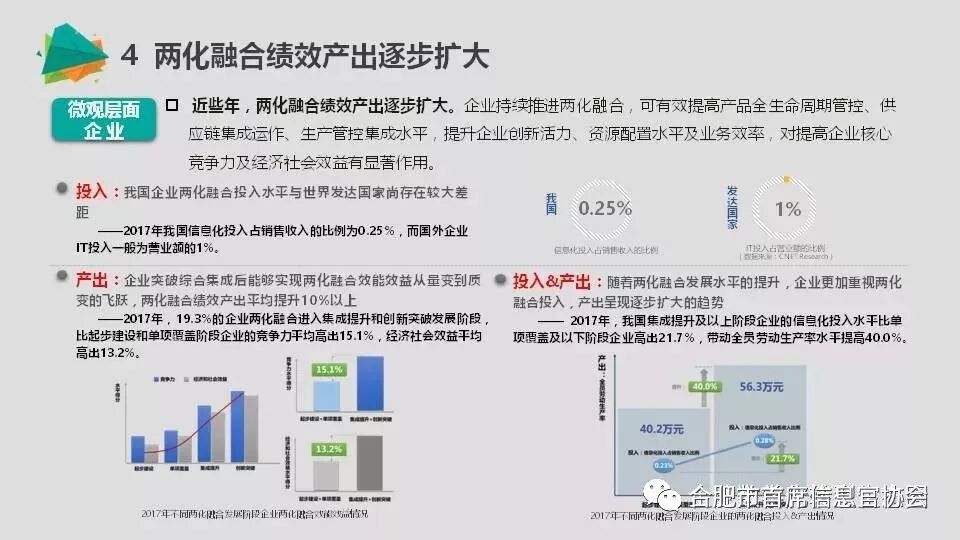

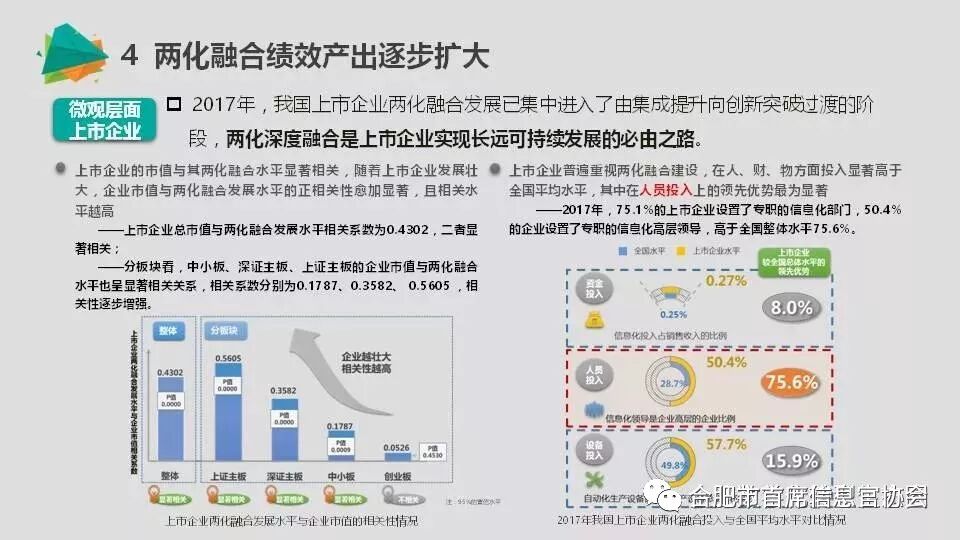

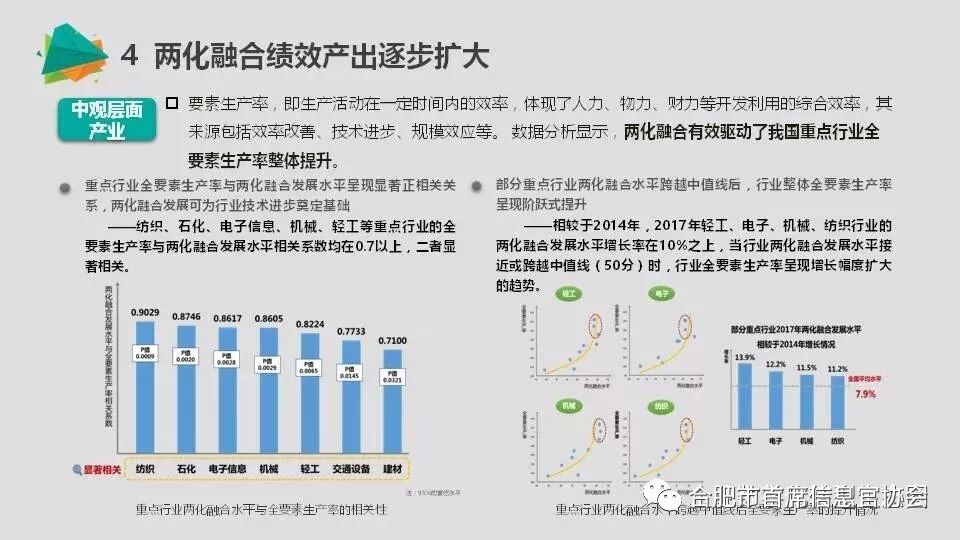

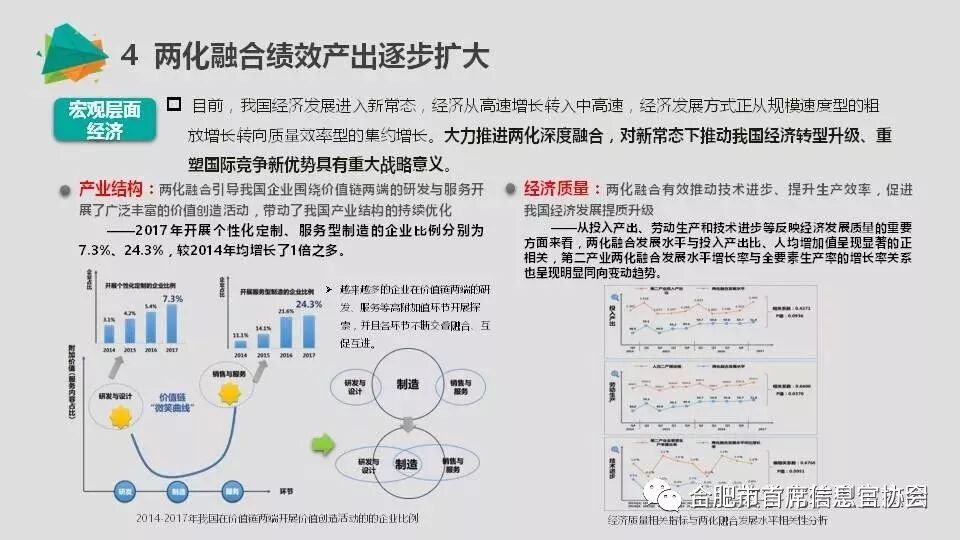

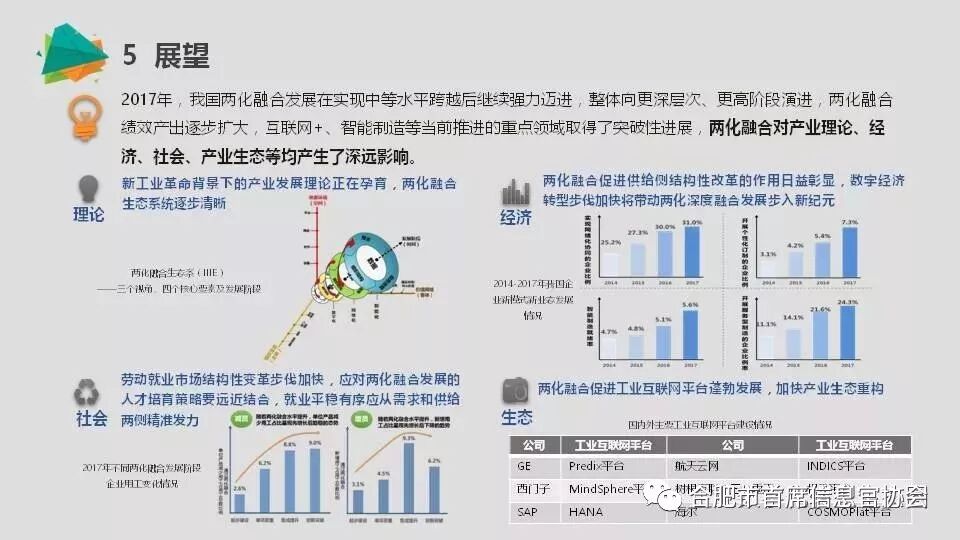

4 、两化融合绩效产出逐步扩大

企业突破综合集成后能够实现两化融合效能效益从量变到质变的飞跃,两化融合绩效产出平均提升10%以上;

2017年,我国上市企业两化融合发展已集中进入了由集成提升向创新突破过渡的阶段;

两化融合有效驱动了我国重点行业全要素生产率整体提升;

大力推进两化深度融合,对新常态下推动我国经济转型升级、重塑国际竞争新优势具有重大战略意义。

5 、展望

两化融合对产业、经济、社会等均将产生日益深远的影响。

|